國內(nèi)方面�,統(tǒng)計局:3月份,制造業(yè)采購經(jīng)理指數(shù)(PMI)���、非制造業(yè)商務活動指數(shù)和綜合PMI產(chǎn)出指數(shù)均重返擴張區(qū)間�,我國經(jīng)濟景氣水平回升�����。商務部:進一步發(fā)揮中美經(jīng)貿(mào)磋商機制作用���,加強對話溝通��。商務部等6部門:更好服務實體經(jīng)濟 推進電子商務高質(zhì)量發(fā)展��。中國人民銀行:根據(jù)國內(nèi)外經(jīng)濟金融形勢和金融市場運行情況 把握好政策實施的力度�����、節(jié)奏和時機�。九部門:到2028年物聯(lián)網(wǎng)終端連接數(shù)力爭達到百億級規(guī)模 核心產(chǎn)業(yè)規(guī)模突破3.5萬億元。國家發(fā)改委:繼續(xù)開展中央凍豬肉儲備收儲�����。市場監(jiān)管總局:著力防治平臺經(jīng)濟�����、光伏等重點行業(yè)和領域“內(nèi)卷式”競爭��。世界數(shù)據(jù)組織成立 旨在“彌合數(shù)據(jù)鴻溝�、釋放數(shù)據(jù)價值、繁榮數(shù)字經(jīng)濟”��。交通運輸部:清明假期三天�����,全社會跨區(qū)域人員流動量預計達8.4億人次,同比增長約6%���,鐵路���、公路、民航首日客運量均超歷史同期峰值��。

國際方面�,美國3月季調(diào)后非農(nóng)就業(yè)人口新增17.8萬人�����,遠超市場預期的6萬人�,為2024年底以來最大增幅�;3月失業(yè)率意外回落至4.3%�����,較前值下降0.1個百分點。美國三大指數(shù)止跌反彈���,其中��,納指周漲幅4.44%�。美元指數(shù)100點附近震蕩運行�����,周漲幅0.01%至100.17點;美債收益率小幅回落����,10年期報4.333%�。美伊雙方釋放沖突降級信號��,疊加非農(nóng)數(shù)據(jù)遠超預期,市場押注下半年降息周期。大宗商品方面�����,國際金價小幅反彈,COMEX06黃金價格至4702.7美元,周漲幅4.01%��。顯示市場從 "避險恐慌" 轉(zhuǎn)向 "經(jīng)濟韌性 + 降息預期" 的樂觀定價���。國際油價繼續(xù)震蕩向上��,WTI原油05合約價格至112.06美元/桶��,周漲幅10.75%���。創(chuàng)下近四年新高����,且歷史性反超布倫特原油����,中東地緣沖突 + 供應緊張 + 庫存低位三重因素共振驅(qū)動,與股債匯金形成復雜聯(lián)動�����。

行業(yè)方面:煤焦行業(yè)�����,國內(nèi)冶金焦市場偏強運行���,首輪漲價��,4月1日落地執(zhí)行����。中東地緣沖突推升能源價格大幅上漲�����,原燃料端走強�����。下游高爐開工率延續(xù)回升態(tài)勢��,焦企產(chǎn)能利用率同步回升�,但焦企冶金焦庫存未能保持持續(xù)去化,不降反增���,供需呈弱平衡�����;同時��,鋼廠冶金焦可能用天數(shù)近期持續(xù)下降�,表明鋼廠在消化廠內(nèi)庫存��,采購不積極��。國內(nèi)煉焦煤市場降溫�,市場漲跌互現(xiàn),線上競拍成交轉(zhuǎn)弱,綜合成交率下降���,山西安澤低硫焦煤跌90元至1510元/噸��。隨著外部市場影響的消化���,市場回歸基本面,煤礦庫存多維持低位���,但出貨放緩����,多執(zhí)行前期預售訂單��,洗煤廠采購積極性下降��,貿(mào)易商積極出貨��,下游采購趨于謹慎��。鋼鐵行業(yè)��,目前處于季節(jié)性需求旺季�,下游需求溫和釋放�����,市場活躍度冷暖不一����,鋼之家監(jiān)測主要品種螺紋鋼����、熱扎板卷日均成交量繼續(xù)增強���;中厚板、冷軋板卷日均成交量則由增轉(zhuǎn)降����。鋼材庫存總量連續(xù)三周下降,市場供需平衡����。央行把促進物價合理回升作為把握貨幣政策的重要考量提振市場信心。本周開局�,鋼材市場主流穩(wěn)定,偏強運行����,鋼之家監(jiān)測的國內(nèi)28個市場螺紋鋼平均價格至3217元一線,價格重心環(huán)比上周同期下移13元�。當前中東局勢升級,強化了商品長周期地緣政治敘事的交易優(yōu)先級����,成為當前市場最先定價的核心即時變量。

金融市場����,4月份第二個交易周首日(4月7日)����,國內(nèi)大宗商品期市小幅高開���,震蕩運行。工業(yè)品指數(shù)領漲���,農(nóng)產(chǎn)品指數(shù)下跌����,截至收盤��,工業(yè)品指數(shù)上漲0.97%��,農(nóng)產(chǎn)品指數(shù)回落0.48%���,資金凈流入58.28億元�����。分板塊看��,貴金屬板塊下跌0.03%�;石油板塊上漲1.05%;有色板塊下跌0.47%��;鋼鐵板塊(含鐵礦石)下跌0.33%���,煤炭板塊(含焦炭)下跌0.79%�����;煤化工板塊上漲6.63%�。黑色系全線回落�,“雙焦”跌幅居前,其中�����,焦煤跌逾1%�,焦炭收跌0.72%,鐵元素跌幅不足0.5%����。截至收盤,黑色系資金凈流入6.73億元���。目前�����,黑色系各品種均運行在20日均線下方�����,整體弱勢勢特征彰顯��。

滬深股市���,4月7日,滬深股市止跌反彈�����,探底回升����,三大股指集體收漲?���;ぐ鍓K集體走強。截至收盤����,滬指報3890.16點���,漲0.26%,深成指報13400.41點���,漲0.36%��,創(chuàng)指報3160.82點��,漲0.36%����。

盤面上����,草甘膦、丙烯酸����、化學原料板塊漲幅居前;保險�、青海、銀行板塊下跌。

上周回顧

鋼材現(xiàn)貨���,上周(3月27日-4月3日)國內(nèi)鋼材現(xiàn)貨市場由強轉(zhuǎn)弱�,鋼之家長材價格指數(shù)周環(huán)比下跌0.21%����,扁平材指數(shù)下跌0.09%,均由漲轉(zhuǎn)跌����。鐵水成本周環(huán)比上漲0.1%,由跌轉(zhuǎn)漲���,鋼廠的即期利潤有所縮水。國內(nèi)高爐開工率延續(xù)回升態(tài)勢��,略高于去年同期水平�。國內(nèi)鋼材庫存總量連續(xù)三周降庫,去化速度有所提升�,但仍高于去年最高位。成交方面����,市場活躍度有所降溫,上周螺紋鋼、熱軋板卷��、中厚板���、冷軋板卷日均成交量分別較前一期增長5.95%����、增長2.99%����,下降1.97%、下降2.78%�;分區(qū)域看,螺紋鋼及熱卷:華東��、東北地區(qū)日均成交量增長較為明顯��;但較去年同期相比��,均有不同程度下降���。

期貨市場���,上周,金融衍生品市場黑色系期貨震蕩下行,“雙焦”明顯弱于成材���,由領漲品種成為領跌品種���。其中,焦煤跌幅8.74%����,焦炭下跌4.68%,成材螺紋鋼�、熱卷、鐵礦石周跌幅在1%左右��。目前黑色系下跌的動能逐漸釋放�,同時各品種20日均線均告失守,弱勢勢特征初現(xiàn)�。近期中東緊張局勢對商品的影響有所緩和,黑色系形成偏空影響�����?���;久妫壳跋掠螐凸彤a(chǎn)情況較好���,高爐開工率呈回升態(tài)勢�,對原燃料需求邊際改善��,同時鋼材庫存總量進入去化周期�,市場供需基本平衡。預計下周黑色系震蕩偏弱運行����。

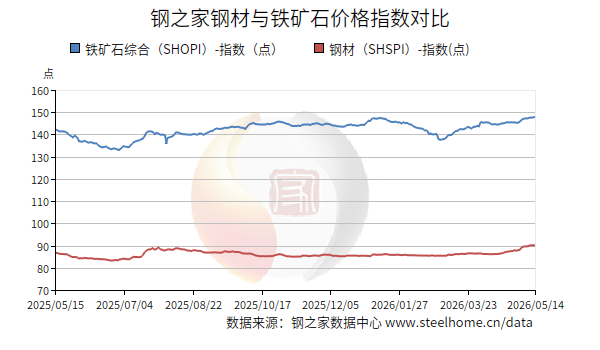

原燃料市場,上周�����,國內(nèi)原燃料市場走勢稍顯分化����,鐵水成本由跌轉(zhuǎn)漲。國產(chǎn)鐵礦石價格跌多漲少����;進口鐵礦石市場繼續(xù)走弱;港口現(xiàn)貨價格繼續(xù)小幅回落�。目前成材有去庫存壓力���,且盈利狀況不佳,鋼廠有序復產(chǎn)�����,采購謹慎���。港口方面��,國內(nèi)主要港口庫存連續(xù)兩周下降后再度回升����,上周增加107萬噸至16615萬噸�����,為近五年同期最高位��。2016以來��,港口鐵礦石庫存延續(xù)回升態(tài)勢���,3月中旬開始高位波動�。目前港口鐵礦石庫存較去年同期高2725萬噸��。國內(nèi)冶金焦市場偏強運行����,近期原料煉焦煤價格持續(xù)上漲,企業(yè)成本壓力增大����,鋼廠接受焦企首輪提漲。需求端�,高爐開工率緩速回升,但高于去年同期水平�。目前鋼廠多處于虧損狀態(tài),對冶金焦補庫不積極�,隨著旺季到來,疊加國際大宗商品價格上漲�����,市場預期好轉(zhuǎn)���。上周����,國內(nèi)煤炭市場走勢偏弱運行。冶金煤市場���,國內(nèi)煉焦煤市場降溫����,線上競拍漲跌互現(xiàn)���,綜合成交率下降��,其中山西安澤低硫焦煤跌70-80元至1510-1520元/噸��,與2月底價格基本持平�����;短期煤礦預售訂單較多��,價格下跌空間有限����。國內(nèi)噴吹煤市場穩(wěn)中有漲����,大礦4月長協(xié)價格上漲30-50元����;貿(mào)易商����、洗煤廠出貨積極�����,少數(shù)有議價空間��。動力煤市場���,由強轉(zhuǎn)弱���,港口方面,市場情緒低迷�,下游詢單較少,整體成交活躍度下降���,價格持續(xù)松動回落���。目前��,北方港庫存高位���,對市場產(chǎn)生一定利空,但進口煤成本倒掛嚴重�����,國際能源價格大漲等因素對市場有支撐��。產(chǎn)地方面���,坑口煤價上月末開始由強轉(zhuǎn)弱�,煤礦招標流拍明顯增加�����,下跌的煤礦逐漸增多�。4月份進入動力煤季節(jié)性需求淡季,加之外部影響有所減弱�����,市場逐漸回歸基本面。預計國內(nèi)動力煤市場延續(xù)弱勢運行態(tài)勢�。

本周開局

期貨市場,4月份第二個交易周首日(4月7日)����,國內(nèi)期貨主力合約漲跌不一,漲幅方面����,乙二醇封漲停�,甲醇、塑料漲超8%��,聚丙烯漲超7%���,丙烯漲超6%�,純苯����、BR橡膠漲超3%。跌幅方面�,多晶硅跌超4%,紅棗����、蘋果�����、油菜籽跌超3%�,燒堿�����、氧化鋁����、生豬跌超2%。

現(xiàn)貨市場�����,4月7日��,國內(nèi)鋼材現(xiàn)貨市場穩(wěn)中偏弱運行�,其中,板材市場以穩(wěn)為主�����,建筑鋼材穩(wěn)中有跌。近期中東局勢推升能源價格并傳導至國際大宗商品�����;同時��,季節(jié)性需求釋放與高庫存壓力博弈�。目前,螺紋產(chǎn)量延續(xù)回升態(tài)勢���,但絕對水平仍處于近年同期偏低水平,且低于去年同期��;需求端雖在季節(jié)性復蘇�,但回升力度有限,導致去庫速度緩慢�����。截至15:30分����,鋼之家監(jiān)測的國內(nèi)28個主要市場螺紋鋼和熱卷平均價格分別為3217元/噸和3224元/噸,分別較上一交易日下跌4元/噸和持平�����。《中華人民共和國國民經(jīng)濟和社會發(fā)展第十五個五年規(guī)劃綱要》明確提出“推動鋼鐵����、石化、船舶等產(chǎn)業(yè)結(jié)構(gòu)調(diào)整��,做強做優(yōu)精品鋼材基地”�����。這意味著�����,過去以規(guī)模論英雄的時代正在終結(jié)��,“精品化”和“基地化”成為關鍵詞�。

下游及行業(yè)觀察

◆3月中國汽車經(jīng)銷商庫存預警指數(shù)為57.5%。中國汽車流通協(xié)會發(fā)布的最新一期“中國汽車經(jīng)銷商庫存預警指數(shù)調(diào)查”VIA(Vehicle Inventory Alert Index)顯示����,2026年3月中國汽車經(jīng)銷商庫存預警指數(shù)為57.5%,同比上升2.9個百分點����,環(huán)比上升1.3個百分點����,庫存預警指數(shù)位于榮枯線之上�。

◆一季度TOP100企業(yè)拿地總額同比下降49.4%。2中指研究院最新發(fā)布的《2026年1—3月全國房地產(chǎn)企業(yè)拿地TOP100排行榜》顯示��,2026年1-3月�����,TOP100企業(yè)拿地總額1465.2億元�,同比下降49.4%,降幅較上月收窄3.0個百分點�����。春節(jié)假期結(jié)束后��,各地土地推出和成交有所恢復�;從特征來看�,核心城市優(yōu)質(zhì)地塊高熱,央國企仍然是主力����。

◆一季度我國房地產(chǎn)市場總體呈現(xiàn)“小陽春”行情�����。一季度����,我國房地產(chǎn)市場在政策持續(xù)發(fā)力與市場內(nèi)生修復的雙重作用下��,總體呈現(xiàn)“小陽春”行情�����,但復蘇基礎并不牢固����。預計二季度將延續(xù)“修復與分化并存”的主基調(diào),市場整體有望在政策托底與季節(jié)性因素共同作用下���,實現(xiàn)溫和修復�����,但區(qū)域間�����、產(chǎn)品間的結(jié)構(gòu)性分化將進一步凸顯���。

◆4月汽車市場將延續(xù)回暖態(tài)勢�。4月2日����,中國汽車流通協(xié)會發(fā)布最新一期“汽車消費指數(shù)”:2026年3月汽車消費指數(shù)為74.0,較上月略有提升���。繼3月市場回升后��,4月汽車市場將延續(xù)回暖態(tài)勢���,預計銷量較3月有小幅提升。

行業(yè)方面

◆鋼材庫存����,節(jié)后六周����,國內(nèi)五大品種合計庫存2366.82萬噸��,較上周減少77.77萬噸�����。其中�,市場庫存1494.84萬噸���,減少14.63萬噸�;鋼廠庫存871.98萬噸���,減少63.14萬噸。

|

2019年以來五大鋼種春節(jié)前后社會庫存總量變化

|

|

五大鋼種

|

2019年

|

2020年

|

2021年

|

2022年

|

2023年

|

2024年

|

2025年

|

2026年

|

|

6周

|

793.24

|

765.47

|

899

|

1029.01

|

928.68

|

971.15

|

863.63

|

971.41

|

|

前5周

|

833.69

|

791.24

|

937

|

1024.58

|

930.85

|

1011.62

|

843.61

|

968.86

|

|

前4周

|

873.6

|

843.21

|

995

|

1045.37

|

958.13

|

1032.49

|

842.66

|

965.48

|

|

前3周

|

916.92

|

889

|

1103.52

|

1055.92

|

1013.9

|

1080.9

|

865.63

|

991.38

|

|

前2周

|

981.7

|

1019.44

|

1263.53

|

1105.89

|

1125.08

|

1162.6

|

885.76

|

1039.84

|

|

前1周

|

1128.62

|

1146.17

|

1395.9

|

1214.46

|

1248.34

|

1271.6

|

945.81

|

1117.72

|

|

春節(jié)

|

|

后1周

|

1438.7

|

1504.45

|

1782.6

|

1625.15

|

1405.62

|

1531.29

|

1199.25

|

1396.32

|

|

后2周

|

1613.22

|

1598.8

|

2042.9

|

1814.59

|

1610.09

|

1669.69

|

1361.05

|

1511.63

|

|

后3周

|

1792.29

|

1882.43

|

2175.75

|

1877.19

|

1716.43

|

1759.99

|

1433.58

|

1539.29

|

|

后4周

|

1907.8

|

2161.18

|

2244

|

1926.81

|

1781.89

|

1815.89

|

1448.19

|

1526.36

|

|

后5周

|

1876.45

|

2363.26

|

2158

|

1902.03

|

1790.47

|

1808.02

|

1468.57

|

1509.47

|

|

后6周

|

1804.76

|

2509.03

|

2068

|

1871.87

|

1761.38

|

1758.12

|

1431.2

|

1494.84

|

|

后7周

|

1736.07

|

2611.73

|

1989

|

1864.71

|

1705.44

|

1717.03

|

1409.23

|

|

|

后8周

|

1648.74

|

2568.03

|

1886

|

1848.38

|

1667.32

|

1685.72

|

1368.91

|

|

|

后9周

|

1566.26

|

2472.47

|

1789

|

1842.52

|

1613.5

|

1635.01

|

1335.84

|

|

|

后10周

|

1479.25

|

2375.11

|

1714

|

1819.88

|

1568.37

|

1581.9

|

1302.87

|

|

|

后11周

|

1389.01

|

2275.85

|

1632

|

1765.74

|

1557.66

|

1522.48

|

1253.46

|

|

|

后12周

|

1314.99

|

2175.5

|

1614

|

1717.23

|

1537.89

|

1474.05

|

1204.53

|

|

|

后13周

|

1280.92

|

2096.51

|

1557

|

1694.94

|

1496.74

|

1474.58

|

1148.87

|

|

|

后14周

|

1229.99

|

2004.86

|

1514

|

1674.5

|

1451.34

|

1440.08

|

1158.62

|

|

|

后15周

|

1194.17

|

1919.94

|

1481

|

1660.96

|

1457.22

|

1396.86

|

1107.99

|

|

|

后16周

|

1153.27

|

1795.76

|

1470

|

1632.43

|

1411.35

|

1373.65

|

1075.79

|

|

|

數(shù)據(jù)來源:鋼之家數(shù)據(jù)中心 www.steelhome.cn

|

|

|

|

|

|

中鋼協(xié):3月下旬會員鋼企日均粗鋼產(chǎn)量環(huán)比同比雙降

據(jù)中鋼協(xié)統(tǒng)計����,2026年3月下旬,重點統(tǒng)計鋼鐵企業(yè)共生產(chǎn)粗鋼2192萬噸�,平均日產(chǎn)199.2萬噸,日產(chǎn)環(huán)比下降1.7%����;生鐵1994萬噸���,平均日產(chǎn)181.2萬噸���,日產(chǎn)環(huán)比下降0.1%���;鋼材2264萬噸,平均日產(chǎn)205.8萬噸�����,日產(chǎn)環(huán)比增長3.8%����。 全球首條薄板無頭鑄軋一體高性能硅鋼生產(chǎn)線開工

晉鋼控股集團1750ESP產(chǎn)線正式開工���,標志著總投資148億元���、年產(chǎn)200萬噸的氫冶金及硅鋼新材料項目進入實質(zhì)性建設階段,為全球首條薄板無頭鑄軋一體高性能硅鋼生產(chǎn)線��。

后市預判

宏觀方面���,2026 年 3 月制造業(yè) PMI 為50.4%���,環(huán)比 增長1.4 個百分點�����,結(jié)束連續(xù)兩個月收縮���、重返擴張區(qū)間,是節(jié)后復工 + 內(nèi)需修復 + 政策預期共同作用的結(jié)果��,釋放經(jīng)濟回暖信號���,但基礎尚不穩(wěn)固�����、結(jié)構(gòu)分化仍存����。一季度����,地方化債加快推進�����,隱性債務余額壓減����。

行業(yè)方面���,3月份鋼鐵行業(yè)PMI為50.6%,時隔7個月后回到擴張區(qū)間��;主要分項指數(shù)中����,生產(chǎn)指數(shù)、新訂單指數(shù)和原料庫存指數(shù)環(huán)比回升����,新出口訂單指數(shù)和產(chǎn)成品庫存指數(shù)環(huán)比下降。鋼鐵供需兩端同步回暖��,產(chǎn)成品庫存消耗速度進一步加快�����,原材料和鋼材價格均有上升。

預計本周國內(nèi)鋼材現(xiàn)貨市場小幅波動���,偏弱運行���;預計鐵礦石市場震蕩偏弱,關注國際大宗商品���、國內(nèi)政策的影響�����、鋼廠補庫�、鐵礦石到貨情況及美元指數(shù)變化���。國內(nèi)冶金焦市場暫穩(wěn)運行�;預計煉焦煤市場穩(wěn)中偏弱���。